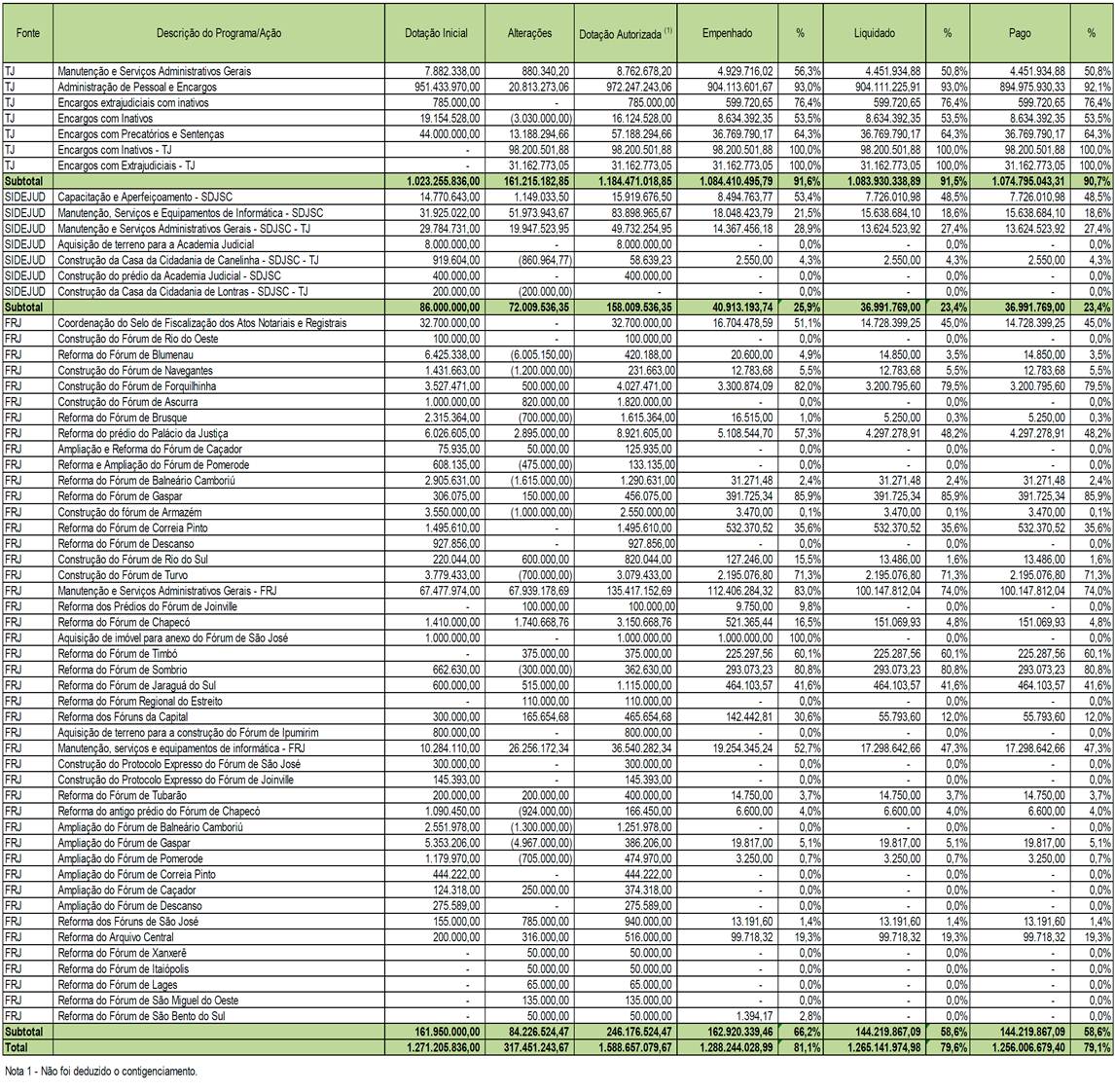

º DIRETORIA

DE ORÇAMENTO E FINANÇAS

INFORMAÇÕES ORÇAMENTÁRIAS E

FINANCEIRAS

O orçamento do Poder Judiciário é

organizado por meio de duas Unidades Orçamentárias:

1 - Tribunal de Justiça, cuja composição ocorre pelos

recursos oriundos do Tesouro do Estado e pela remuneração dos Depósitos

Judiciais - SIDEJUD;

2 - Fundo de Reaparelhamento da Justiça – FRJ.

Na Unidade Orçamentária Tribunal de

Justiça, os repasses efetuados pelo Tesouro do Estado (9,063% da Receita

Líquida Disponível, definido como duodécimo, no mesmo percentual também as

receitas arrecadadas pelo Fundo Social e SEITEC, ainda, as aplicações

Financeiras, indenizações e restituições) são aplicados nas despesas com

pessoal ativo, encargos assistenciais dos inativos, manutenção e investimentos.

Além disso, são transferidos a este

Poder os recursos orçamentários e financeiros destinados ao pagamento da folha

dos inativos das categorias de Juiz de Paz, Auxiliar da Justiça e Serventuário

da Justiça Extrajudicial (Lei Complementar nº 127/94) e dos precatórios

judiciais movidos contra a Fazenda Estadual. Por não fazerem parte do

duodécimo, convém expurgá-los quando se tratar de execução orçamentária.

O mesmo tratamento será dado à

descentralização orçamentária e financeira oriunda do IPREV, pelos motivos já

expostos.

Os recursos provenientes do SIDEJUD

são aplicados na informatização, na capacitação e aperfeiçoamento dos membros e

servidores do Poder Judiciário, nos serviços e equipamentos de segurança, nas

bibliotecas, nos Juizados Especiais e nas Casas da Cidadania.

Quanto aos recursos afetos à Unidade

Orçamentária do Fundo de Reaparelhamento da Justiça, poderão ser utilizados com

construções, reformas, ampliações de prédios, manutenção predial, informatização,

estagiários, equipamentos e materiais permanentes diversos, demais despesas de

custeio da máquina administrativa de todas as unidades jurisdicionais (exceto

despesas com pessoal).

Dentro desse contexto, as receitas

estimadas que fundamentaram a dotação orçamentária inicial do Poder Judiciário

para o exercício de 2012, considerando as três fontes de recursos e observados

os expurgos necessários, foi de R$ 1.226.420.836,00, quais sejam:

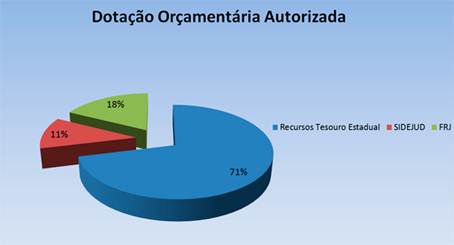

- Recursos oriundos do Tesouro do Estado: R$

978.470.836,00;

- SIDEJUD: R$ 86.000.000,00;

·

FRJ: R$ 161.950.000,00.

O balanço orçamentário discrimina as

receitas arrecadadas e as despesas efetuadas no período. Na contabilidade pública

não existe a figura do lucro ou prejuízo, mas sim do superávit e do déficit.

O resultado superavitário da execução

orçamentária provém tanto do excesso de arrecadação (receitas arrecadadas

superiores às estimadas), quanto da economia orçamentária (despesas realizadas

menores que as fixadas).

Já o déficit provém exatamente do

contrário: arrecadação menor que a prevista. Não se considera como formador do

déficit a execução de despesa a maior que a fixada porque a Lei nº 4.320/64 não

permite a despesa orçamentária ser realizada em valor superior que a despesa

fixada.

Nesse sentido,

vale ressaltar a arrecadação menor em 35.326.550,92 (2,9%) do que aquela

previamente estimada, uma vez que as três fontes de recursos totalizaram R$

1.191.094.285,08. Quanto às aplicações, as despesas

orçamentárias empenhadas no período importaram em R$ 1.121.511.243,24. Sob a perspectiva do balanço orçamentário, apesar da

arrecadação menor do que o previsto, houve superávit de R$ 69.583.041,84

(5,84%) por motivo de economia orçamentária.

Após a abertura

de créditos adicionais suportados pelo superávit

financeiro acumulado até o ano anterior, a dotação orçamentária autorizada ao

final do exercício perfez o montante de R$ 1.401.320.510,08.

No tocante ao índice de execução

orçamentária, cujo conceito assenta-se na comparação entre a dotação

orçamentária autorizada deduzida a quantia de R$ 93.809.228,84 referente ao contingenciamento (receitas arrecadadas inferiores às

estimadas) e as despesas empenhadas no período, apresentou-se o índice de 86%.

O superávit financeiro

representa o resultado positivo entre o ativo e o

passivo financeiro. Esse valor é transferido para o exercício seguinte, quando

será utilizado para compor o próximo orçamento por meio de abertura de créditos

adicionais.

Em 31/12/2012, o Poder Judiciário apresentou como ativo

financeiro o valor de R$ 2.915.592.654,97. Nesse valor incluem-se as

disponibilidades do Tribunal e do FRJ, os depósitos judiciais e as

consignações. O passivo financeiro (restos a pagar e outras obrigações)

representou R$ 2.668.755.818,26.

Dessa forma, o superávit

financeiro apurado no exercício financeiro de 2012 revelou a importância de R$ 246.836.836,71.

As respectivas informações serão segregadas por fonte de

recurso, abaixo especificadas:

2. REPASSES DO TESOURO ESTADUAL

A dotação orçamentária inicial para

essa fonte de recurso foi estimada em R$ 978.470.836,00, já considerados os

expurgos anteriormente mencionados. Em contrapartida, a arrecadação foi de R$

968.880.072,60, menor do que o previsto em R$ 9.590.763,40 (1%).

As despesas orçamentárias empenhadas importaram em R$

917.677.710,04, sendo R$ 912.747.994,02 (99,5%) relativas a despesas com

Pessoal Ativo e Encargos Assistenciais dos Inativos e R$ 4.929.716,02 (0,5%) a

manutenção e investimento.

Sob

a perspectiva do balanço orçamentário, apesar da arrecadação menor do que o

previsto, houve superávit de R$ 51.202.362,56 (5,3%) por motivo de economia

orçamentária.

Durante o período, ocorreu abertura de créditos adicionais na ordem de R$ 18.663.613,26 suportados

pelo superávit financeiro acumulado até o ano

anterior.

Considerando a dotação orçamentária autorizada de R$

997.134.449,26, resultando no índice de execução orçamentária de 97%.

Importante destacar que o percentual de participação do

Poder Judiciário sobre a Receita

Líquida Disponível Estadual passou de 7,7% para 9,063% no exercício financeiro

de 2012. Tratou-se de uma compensação uma vez que o FUNDEB e as receitas

financeiras do Poder Executivo deixaram de fazer parte da base de cálculo dessa

receita.

O ativo financeiro relacionado a esta fonte de recurso foi

de R$ 33.657.337,52. Nesse valor incluem-se as disponibilidades do Tribunal,

as consignações e rendimentos de aplicações. O passivo financeiro (restos a

pagar e outras obrigações) representou R$ 10.629.236,89. Denota-se, portanto,

que o superávit financeiro apurado perfez o montante

de R$ 23.028.100,63.

3. SIDEJUD

Inicialmente, estimou-se para essa fonte de recurso R$

86.000.000,00. No entanto a arrecadação foi de R$ 47.795.744,48 (55,5%). Isso

ocorreu devido à queda acentuada da Taxa SELIC ocorrida em 2012.

As despesas orçamentárias empenhadas somaram R$

40.913.193,74, sendo R$ 8.494.763,77 (20,8%) em capacitação e aperfeiçoamento

dos servidores, R$ 18.048.423,79 (44,1%) em informática, R$ 14.367.456,18

(35,1%) em manutenção e R$ 2.550,00 (0,01%) na construção da casa da cidadania

de Canelinha.

Quanto ao balanço orçamentário, apesar da arrecadação menor do que o

previsto, houve superávit de R$ 6.882.550,74 (4,4%) por motivo de economia

orçamentária.

Ocorreu a abertura de créditos adicionais no valor de R$

72.009.536,35, sendo utilizado, para tanto, o

superávit financeiro acumulado até o ano anterior.

Considerando a dotação orçamentária autorizada de R$

158.009.536,35, revelou-se um índice de execução orçamentária de 25,9%.

Ressalta-se que em virtude da diminuição na arrecadação

dessa fonte já mencionada anteriormente, preventivamente, o orçamento foi

suplementado por conta do superávit financeiro em R$ 43.512.094,18. Ocorre que

não foi necessária sua utilização. Portanto, ao deduzir esse valor da dotação

orçamentária autorizada, o índice de execução orçamentária seria de 53,5%.

O ativo financeiro relacionado a esta fonte de recurso, ao

final do exercício, foi de R$ 2.717.139.019,21. Nesse valor incluem-se o spread do

Fundo de Investimento do Judiciário e os depósitos judiciais. Por outro lado, o

passivo financeiro (restos a pagar e outras obrigações) representou R$

2.633.644.189,37. Apurou-se, pois, o superávit

financeiro de R$ 83.494.829,84.

3.1 CERTIFICADO DIGITAL

A implantação do certificado

digital para autorização de inclusão de alvará judicial em ordem bancária deu

celeridade ao procedimento de levantamento de valores depositados judicialmente.

Ainda, de aumentou a segurança dessa operação. Facilitou a comunicação entre as

Comarcas e a Diretoria de Orçamento e Finanças e simplificou as etapas

operacionais até a transferência financeira aos beneficiários.

Importante destacar que, além da

celeridade e segurança, houve benefícios econômicos e ambientais tendo em vista

a redução no consumo de papeis e outros materiais de expediente. Estima-se uma

redução de 150.000 folhas de papel em 2013. Além disso, as atividades exercidas

pelos servidores foram otimizadas, já que no antigo procedimento era necessária

a conferência de cada alvará recebido e sua ordenação pelo número de subconta.

O novo sistema está implantado

em 163 varas, que representam 59% do total da demanda de alvarás judiciais.

Estima-se que até o final do primeiro semestre de 2013 o sistema esteja

presente em todas as varas.

A Divisão de Gestão de Depósitos

Judiciais, em 2012, processou 133.218 alvarás judiciais (média de 560/dia

útil), totalizando R$ 1.066.826.090,68 em levantamentos de depósitos judiciais.

Abaixo, segue evolução dos alvarás processados:

|

ANO |

QUANTIDADE DE ALVARÁS |

VALOR TRANSFERIDO AOS BENEFICIÁRIOS |

|

2002 |

16.284 |

R$ 93.179,626,87 |

|

2003 |

17.688 |

R$ 120.492.864,34 |

|

2004 |

20.722 |

R$ 200.781.184,36 |

|

2005 |

23.281 |

R$ 201.781.184,36 |

|

2006 |

30.614 |

R$ 319.698.396,74 |

|

2007 |

40.926 |

R$ 418.164.626,32 |

|

2008 |

56.949 |

R$ 538.655.430,50 |

|

2009 |

62.213 |

R$ 562.519.595,47 |

|

2010 |

81.345 |

R$ 809.490.383,64 |

|

2011 |

96.035 |

R$ 1.003.070.981,44 |

|

2012 |

133.218 |

R$ 1.066.826,090,68 |

3.2 FUNDO DE REAPARELHAMENTO DA JUSTIÇA - FRJ

A dotação orçamentária inicial para

essa fonte de recurso foi estimada em R$ 161.950.000,00. A arrecadação apurada

foi de R$ 174.418.468,00.

As despesas orçamentárias empenhadas

importaram em R$ 162.920.339,46, sendo direcionadas da seguinte maneira: R$

23.067,00 (0,01%) em ampliações de Fórum; R$ 1.000.000,00 (0,61%) em

aquisições; R$ 5.639.450,57 (3,46%) em construções; R$ 16.704.478,59 (10,25%)

na coordenação do selo de fiscalização; R$ 131.660.629,56 (80,81%) em

manutenção; e R$ 7.892.713,74 (4,84%) em reformas. Sob

a ótica do balanço orçamentário, houve superávit de R$ 11.498.128,54 (6,6%) por

motivo de excesso de arrecadação.

Suplementou-se o orçamento na ordem de R$

84.226.524,47 haja vista a utilização

do superávit financeiro acumulado até o ano anterior.

Observada a dotação orçamentária

autorizada de R$ 246.176.524,47, demonstrou-se um índice de execução

orçamentária de 68%.

O ativo financeiro relacionado a esta

fonte de recurso foi de R$ 164.796.298,16. Nesse valor incluem-se as receitas

decorrentes das Custas Judiciais, do Selo de Fiscalização e da Taxa Judiciária

e seus respectivos rendimentos de alicações

financeiras. Já o passivo financeiro (restos a pagar e outras obrigações)

representou R$ 24.482.392,00. Nesses termos, o superávit

financeiro totalizou R$ 140.313.906,16.

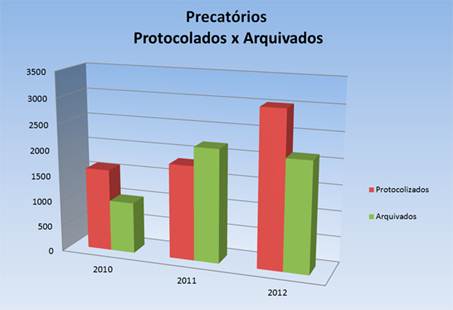

4. PRECATÓRIOS

Com o advento da Emenda

Constitucional 62, regulamentada pela Resolução 115 do Conselho Nacional de

Justiça, muitas foram as alterações introduzidas no processamento de

precatórios, das quais podemos citar:

·

lista unificada de precatórios (TJSC,

TRF e TRT);

·

Comitê Gestor de Contas Especiais;

·

existência de diversas ordens

cronológicas (antiguidade, valor, prioridades doença e idade);

·

expedição de um precatório por

beneficiário.

Em 2012 foram pagos R$

114.367.980,62, sendo R$ 36.769.790,17 movidos contra o Estado de Santa

Catarina e suas Autarquias e R$ 77.598.190,45 referentes a prefeituras e INSS.

Ingressaram no Poder Judiciário no mesmo período 3.020 precatórios. Atualmente

há 5.603 precatórios pendentes de pagamento.

A disponibilidade financeira

destinada a esses pagamentos, ao final do período, importou em R$

21.780.621,58.

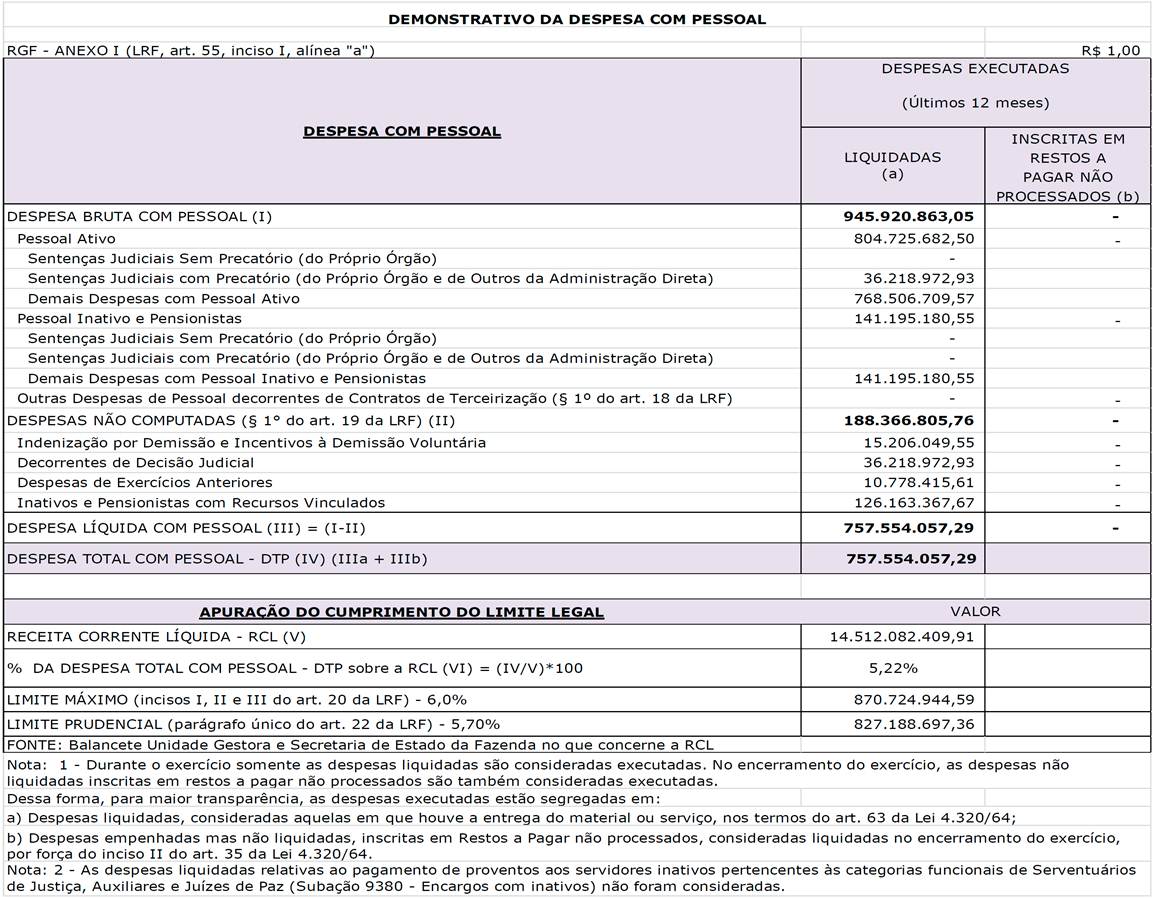

5. RESPONSABILIDADE FISCAL

A Lei de Responsabilidade Fiscal

(LRF) estabeleceu normas gerais de finanças públicas, voltadas para o controle

da despesa, do resultado fiscal e do endividamento. As despesas com pessoal são

as que mais despertam a atenção dos gestores públicos em razão de serem as mais

representativas.

5.1 DESPESAS COM PESSOAL

A mencionada Lei trouxe dispositivos

para limitar as despesas com pessoal em relação à receita corrente líquida -

RCL, estabelecendo 6% como limite legal e 5,7% como limite prudencial.

No relatório apurado referente ao

período de dezembro/2011 a novembro/2012, a despesa líquida com pessoal do

Poder Judiciário importou em R$ 757.554.057,29, equivalente a 5,22% da RCL,

portanto dentro dos limites legal e prudencial, conforme quadro demonstrativo

abaixo:

5.2 LIMITAÇÕES DE EMPENHO E DA MOVIMENTAÇÃO FINANCEIRA (CONTIGENCIAMENTO)

Se a cada bimestre as receitas

arrecadadas nas fontes de recursos do duodécimo (9,063%

RLD/Fundosocial/Seitec), do Sidejud e do Fundo de Reaparelhamento da Justiça -

FRJ forem inferiores às respectivas estimativas, o Poder Judiciário deverá

proceder à “limitação de empenho”. Em outras palavras, o gestor deixa de

executar parte do orçamento, promovendo o contingenciamento dos valores

empenhados.

No exercício financeiro de 2012, foi

necessário contingenciar o montante de R$ 93.809.228,84, discriminados conforme

segue:

1 – Repasses do Tesouro Estadual (Duodécimo): R$

50.212.680,00;

2 – SIDEJUD: R$ 38.074.163,14;

3 – Fundo de Reaparelhamento da Justiça – FRJ: R$

5.522.385,70.

5.3 RESTOS A PAGAR

São considerados restos a pagar as

despesas empenhadas que não foram pagas até o fim do exercício financeiro,

distinguindo-se as processadas das não processadas. Contudo, para proceder à

inscrição dessas despesas, a Lei de Responsabilidade Fiscal determina a

existência de disponibilidade de caixa.

Em 2012, a inscrição de restos a

pagar, nas três fontes de recursos, representou R$ 32.237.349,59, sendo que a

disponibilidade de caixa totalizou R$ 280.164.070,62.

Execução Orçamentária 2012